¿Por qué pagará usted en el 2022, como mínimo, un 40% más de impuesto de renta del que tenga que pagar en el 2021?

¿La DIAN le liquidará el impuesto mediante facturación electrónica, que surta mérito ejecutivo y si usted no paga a tiempo le embargará hasta el pelo y tendrá usted que contratar abogados que litiguen en su favor, para demostrarle que usted nada le debe y lo desembarguen? ¿Se invertirá la carga de la prueba?

Revisando el extenso y farragoso proyecto de reforma tributaria, documento que pocos colombianos leen o estudian, encuentro distintas disposiciones que van a afectar y de qué manera, los ingresos de los colombianos en el periodo fiscal del 2022, por dos razones fundamentales: la primera, porque algunos ciudadanos que nunca habían tenido que declarar y pagar renta, van a tener que declarar y pagar el gravamen correspondiente y la segunda, porque los ciudadanos que si venían declarando van a tener que pagar en el dicho periodo fiscal, 2022, desde un 40% y hasta un 300% más impuestos, de los que pagarán por concepto del impuesto de renta que liquiden para el periodo fiscal del 2020.

Ello no es justo, pues otros sectores son los que deberían haber sido gravados con nuevos impuestos, como lo explica el maestro Rafael Isaza González, en los siguientes términos:

«…Lo peor de esta reforma es que conserva casi todas las exenciones y privilegios consagrados en el Estatuto Tributario, que le impiden al Estado recibir mayores ingresos. Además, en lugar de simplificar y hacer más claras las normas sobre impuestos, se agrega mayor complejidad, que dificulta aún más cumplir con las obligaciones tributarias.”

https://www.elcolombiano.com/opinion/columnistas/tiempos-dificiles-DI14947217

En efecto, el proyecto de reforma en comento, como todos los textos de las reformas tributarias, no se dejan entender por el común, pues las normas que la integran se redactan de tal manera, que solo los tributaristas tengan claridad y, en algunos casos, ni estos expertos las entienden.

En las leyes de reforma tributaria debería ser obligatorio incluir un resumen, en los términos más elementales posibles, que les explique a los ciudadanos cómo los va a afectar realmente la reforma y qué van a tener que pagar y por qué conceptos, no solo para que puedan ajustar sus presupuestos, sino para acabar con la realidad tramposa de la administración que es la que prima, en estos tiempos de corrupción y podredumbre.

Lamentablemente los medios no hacen bien la tarea de explicarles a los contribuyentes, en términos elementales, el alcance de las normas más farragosas. Dicho con otras palabras, las gentes no tienen ni idea de cuánto van a tener que pagarle a la DIAN en el 2022.

Para el periodo fiscal del 2020, para liquidar el impuesto de renta el empleado o el trabajador independiente, a quienes más va a afectar la reforma en discusión y más aún si pertenecen a la clase media, deben establecer en primer lugar, cuál es su renta líquida, la que equivale al total de sus ingresos brutos (salarios, primas ─legales y extralegales─, vacaciones, cesantías, intereses, etc.) menos el valor de los ingresos no constitutivos de renta (como lo son los pagos realizados a la seguridad social) y a este último resultado le pueden descontar hasta un cuarenta por ciento (40%) del valor de la renta líquida, por concepto de rentas exentas y deducciones (como lo son las deducciones por pagos de medicina prepagada, deducción por dependientes, el 25% de renta exenta, entre otros). El resultado final le permite al contribuyente obtener la renta líquida gravable a la cual se le aplica la tarifa, la establecida en el artículo 241 del Estatuto Tributario, lo que le arrojará el valor a pagar.

Las nuevas reglas tributarias, las que trae la reforma que regirá en el 2022, ya no le permitirán, amable lector, descontarse el valor de las cesantías, las que ya no serán renta exenta y, lo más grave: para establecer su renta líquida solo podrá descontarse hasta un veinte y cinco por ciento (25%) del valor de la renta líquida; es decir, casi la mitad de lo que se podía descontar en el 2021 (40%) y al resultado le debe aplicar la tarifa de renta, lo que le arrojará el valor a pagar, por concepto de impuestos.

Sin ser esto suficiente para el señor Carrasquilla, la reforma también plantea cambiar las tarifas ─Las contenidas en tabla que trae el artículo 241 del ET─ que permiten determinan el valor a pagar en la declaración de renta. Ello mediante el sistema progresivo, de modo que, por ejemplo, una persona que venía aplicando y pagando con base en una tarifa de renta del 28%, es muy probable que el año por venir deba pagar con base en una tarifa del 33%. Adicional a ello, y peor aún, en el caso que esa misma persona todavía deba pagar la tarifa de 28% de impuesto de renta, en general tendrá que pagar un impuesto de renta más cuantioso, porque la reforma modificó la fórmula aritmética, de tal manera que los valores resultantes después del cálculo siempre serán más altos, no solo por lo explicado sino por la eliminación de las deducciones y de la gran mayoría de las rentas exentas. Es claro que si bien Carrasquilla no tiene idea de cuánto vale una docena de huevos, sí tiene muy claro cómo hacernos pagar más y más impuestos a todos los Colombianos, en su trapiche tributario, hasta escurrirnos de tal manera que, sin exagerar, nos convertirnos en verdaderos bagazos tributarios, lo que dará al traste con el crecimiento económico y con la inversión extranjera. Dicho de otra manera, Carrasquilla le está haciendo la campaña a Petro, para que este termine de destruir la economía.

Elaboré el siguiente cuadro que muestra lo que tendrían que pagar las personas que se ganan desde un salario mínimo o desde dos millones de pesos hasta otro de treinta y cuatro millones de pesos de salario, lo que le permitirá, amable lector, llegar a las mismas conclusiones a las que arribé. Las columnas que he incluído en cada columna representan lo siguiente:

- Todas las cantidades están en millones de pesos Colombianos.

- Salario mes: salario mensual del trabajador. Esta cantidad incluye todos los ingresos constitutivos de salario, como lo son las primas legales, vacaciones, etc.

- Salario anual: salario anual del trabajador. Esta cantidad incluye todos los ingresos constitutivos de salario, como lo son las primas legales, vacaciones, etc.

- Tot Deducciones: En este caso, asumimos un 10% de deducciones por 1 dependiente más un valor anual de 3 millones de pesos por concepto de medicina prepagada.

- Tot deduc hoy (40%): Establece el valor máximo que puede descontarse usted por concepto deducciones siguiendo la normal actual (al 25 de Abril del 2021).

- Tot deduc Reforma (25%): Establece el valor máximo que puede descontarse usted por concepto deducciones según el texto de la nueva reforma tributaria.

- Impuesto de Renta Hoy y Reforma: Estas dos columnas representan lo que debe pagar hoy esta persona y lo que tendría que pagar según lo establecido en la nueva reforma.

- Diferencia: Representa cuanto dinero de más en millones de pesos debe pagar esta persona en impuesto de renta, comparado con la nueva reforma tributaria.

- Incremento: Representa el porcentaje de incremento del valor a pagar según la normal actual con relación a la nueva reforma tributaria.

| Salario mes | Salario año | Seguridad | Tot Deduc | Cesantías | Tot deduc hoy (40%) | Tot deduc Reforma (25%) | Impuesto Renta Reforma | Impuesto Renta Hoy | Diferencia | Incremento |

|---|---|---|---|---|---|---|---|---|---|---|

| 2 | 24 | 2 | 5 | 2 | 9 | 6 | ∞ | |||

| 4 | 48 | 4 | 8 | 4 | 18 | 11 | ∞ | |||

| 6 | 72 | 6 | 10 | 6 | 26 | 17 | 3 | 3 | ∞ | |

| 8 | 96 | 8 | 13 | 8 | 35 | 22 | 7 | 2 | 5 | 225% |

| 10 | 120 | 10 | 15 | 10 | 44 | 28 | 12 | 5 | 7 | 140% |

| 12 | 144 | 12 | 17 | 12 | 53 | 33 | 17 | 9 | 8 | 91% |

| 14 | 168 | 13 | 17 | 14 | 62 | 39 | 22 | 12 | 10 | 78% |

| 16 | 192 | 15 | 17 | 16 | 69 | 44 | 28 | 17 | 11 | 66% |

| 18 | 216 | 17 | 17 | 18 | 76 | 50 | 33 | 21 | 12 | 59% |

| 20 | 240 | 19 | 17 | 20 | 83 | 55 | 39 | 25 | 14 | 54% |

| 22 | 264 | 21 | 17 | 22 | 90 | 61 | 44 | 29 | 15 | 50% |

| 24 | 288 | 23 | 17 | 24 | 97 | 66 | 50 | 34 | 16 | 46% |

| 26 | 312 | 25 | 17 | 26 | 104 | 72 | 56 | 39 | 17 | 43% |

| 28 | 336 | 27 | 17 | 28 | 111 | 77 | 62 | 44 | 18 | 41% |

| 30 | 360 | 29 | 17 | 30 | 118 | 83 | 68 | 49 | 19 | 39% |

| 32 | 384 | 31 | 17 | 32 | 125 | 88 | 74 | 54 | 20 | 38% |

| 34 | 408 | 33 | 17 | 34 | 132 | 94 | 81 | 59 | 22 | 37% |

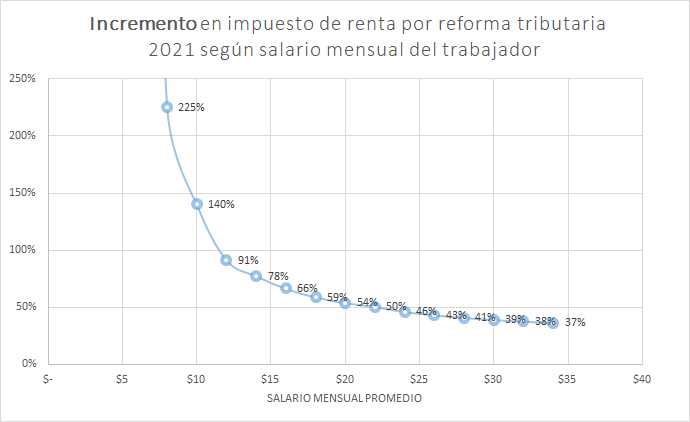

En la tabla se puede observar que el porcentaje de crecimiento en el año 2022 y siguientes es mayor en los rangos iniciales de la tabla y que este porcentaje de crecimiento va disminuyendo a medida que el ingreso mensual del trabajador aumenta, obsérvese que el crecimiento inicia en un 225% en el primer rango y pasa a 140%, luego a 91%, terminando con un crecimiento del 37% en la tabla, para los ejemplos salariales propuestos. Este comportamiento se evidencia más claramente en la gráfica que aparece a continuación:

Todos los casos son distintos y por ello es necesario contratar a un asesor de impuestos, para elaborar su declaración de renta.

Los anteriores ejemplos corresponden solamente al impuesto de renta y complementarios, porque igualmente se crea el impuesto temporal y solidario a los ingresos altos, a partir de 10 millones de pesos con una tarifa del 10%, de julio a diciembre de 2021.

Sería muy triste que se apruebe esta reforma, porque estos recursos se van a perder en el pago de deuda externa mal contratada para el despilfarro y en corrupción, la que nos aniquila, pues hoy los funcionarios roban de frente y prevarican de frente y nuestros gobernantes no tienen palabra. Nada bueno les auguro a nuestra esquilmada economía.

Ahora bien, ¿cuánto va a pagar usted de impuesto catastral en el 2022? No se le olvide que su patrimonio inmobiliario se incrementó de manera salvaje con el último avaluó fiscal o catastral y si usted paga impuesto a la riqueza amárrese los pantalones.

DETERMINACIÓN OFICIAL DEL IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS. ARTÍCULO 109°

Y ni qué decir de la determinación oficial del impuesto de renta no por los contribuyentes sino por la DIAN. El distinguido profesor de la derecho tributario de la Universidad de Medellín, el doctor Luis Fernando Martínez Sierra, contador y magister en derecho tributario, al preguntarle por la norma en comento, expresó: “…es Supremamente delicado el pretender cambiar, como lo hace la reforma, de un sistema de autodeterminación y declarativo, con presunción de veracidad como el que tenemos actualmente, hacia un sistema impuesto facturado y determinado por la Administración tributaria, donde le correspondería al Contribuyente discutir, demostrar y desvirtuar lo propuesto por la Administración tributaria, pues ello plantea pasar de una liquidación privada a una liquidación oficial del tributo por medio de una facturación electrónica del impuesto sobre la renta y complementarios por parte del estado, con base en la información obtenida de terceros “Información exógena”. Esta factura prestaría mérito ejecutivo.

Otro problema que se plantea es que ésta factura electrónica será el sistema de notificación que se propone, sistema que se salta el procedimiento de aforo y que se notificaría mediante inserción en la página web de la DIAN.

Lo anterior puede generar altos costos al contribuyente, debido a las posibles defensas que deberá contratar, para poder defenderse de la voracidad de la administración.”

La anterior normita es salvaje, pues invierte la carga de la prueba, pues ya no será el Estado el que deberá demostramos que es lo que realmente le quedamos debiendo, sino que somo los contribuyentes los que deberemos demostrarle que nada de lo que la administración nos asegura que debemos es cierto y si no pagamos la factura, nos pueden embargar, porque esa factura electrónica prestará merito ejecutivo. Y ello es grave porque se puede prestar para que funcionarios deshonestos, que nos sobran, nos embarguen para que nos veamos obligados, por ejemplo, a incumplir un contrato con un tercero, para que ese tercero pueda demandarnos por incumplimiento contractual. La corrupción va a ser espantosa. Lean el artículo 109°,del proyecto, norma que adiciona el articulo 616-5 al Estatuto Tributario, para que tiemblen.

El varrillazo con el IVA no va a ser menor. Miren el siguiente video que rueda por redes. Haga Click en el centro.

Coletilla- Necesitamos un ministro de hacienda responsable y serio. Carrasquilla debería renunciar, como se lo recomendó mi amigo Raùl Emilio Tamayo Gaviria, en su columna Renuncia solidaria.

José León Jaramillo Jaramillo es abogado litigante, reconocido columnista de opinión . Además, ha ocupado importantes cargos en los sectores público y privado, como que fue procurador general de la nación (e). Leer más.